赚钱之后是应该解决当务之急还是改善生活?今年3月底,成都银行(601838.SH)公告披露称拟斥资18亿元购置关联方旗下商品房用于办公自用。有投资者就此举表示不满:“企业应创新发展业务拓展增效,多分红回报股东,而不是花数亿买栋高档办公楼。”

酷企网注意到,截至2023年末,成都银行核心一级资本充足率、一级资本充足率以及资本充足率均出现不同程度下滑,尤其截至2024年一季度,该行核心一级资本充足率仅为8.45%,排在A股42家上市银行末尾,且距离7.5%的监管红线不足100个基点。

而尽管成都银行去年营收、净利润实现双增,但净息差、净利差均出现下滑。加之该行房地产业不良率及不良余额呈双升趋势,在亟需资金补充资本的背景下,成都银行“买房”之举遭受了不少投资者的质疑。

业绩亮眼难掩净息差乏力

成都银行去年的业绩表现能称得上可圈可点,2023年全年,该行营业收入217.02亿元,同比增长14.61亿元,增幅7.22%;实现归母净利润116.71亿元,同比增长16.29亿元,增幅16.22%。

同时该行资产规模也都取得不俗增长,总资产增幅达18.92%;存、贷款净增加额也都超过了千亿规模。但与此同时,在银行业整体净息差承压的背景下,成都银行也没能逃脱这一趋势。

截至2023年末,该行净息差为1.81%,较2022年末的2.04%下滑了0.23个百分点;净利差为1.73%,较2022年末的2%下滑了0.27个百分点。

对于净息差走弱,成都银行董事长王晖在业绩会上表示,2023年全国商业银行净息差为1.69%,较上年末下降0.22个百分点,成都银行这一息差走势与行业趋势是趋同的。

但王晖同时也表示,2024年仍将是息差压力较大的一年,成都银行息差管控也面临两重压力。其中之一是来源于贷款端,LPR重定价、贷款供求关系变化、有效信贷需求减弱等因素都将导致贷款定价相继下降,预计短期内这种趋势仍将延续。

核心一级资本充足率“垫底”

净息差承压的同时,成都银行资本充足率指标也不太乐观。截至2023年末,该行核心一级资本充足率、一级资本充足率以及资本充足率分别为8.22%、8.98%以及12.89%,较2022年末分别下降0.25、0.41以及0.26个百分点。

酷企网注意到,早在2020年,成都银行的资本充足率还在14%以上,而目前已经跌破了13%。尤其是核心一级资本充足率已是连续三年降低:2020-2023年,该行核心一级资本充足率分别为9.26%、8.70%、8.47%、8.22%。

根据今年1月1日起施行的《商业银行资本管理办法》对银行资本补充规定,商业银行核心一级资本充足率不得低于5%,一级资本充足率不得低于6%,资本充足率不得低于8%。

另外,商业银行应在最低资本要求的基础上计提储备资本。储备资本要求为风险加权资产的2.5%,由核心一级资本来满足,即商业银行核心一级资本充足率、一级资本充足率以及资本充足率的最低要求(含储备资本)分别为7.5%、8.5%、10.5%。

根据成都银行2024年一季度末显示,该行核心一级资本充足率8.45%,较去年末虽然略有所回弹,但整体数值依然较低,距离7.5%的监管红线不足100个基点。

值得一提的是,截至今年一季度末,在A股42家上市银行中仅有7家低于9%,而成都银行以8.45%居于行业倒数第一。

与此同时,该行房地产业不良率及不良余额呈双升趋势,截至2023年末,房地产不良余额11.74亿元,同比增长4.1亿元;不良率3.04%,同比增长0.64个百分点。

18亿买楼计划遭质疑

面对资本充足率接近监管红线,很多银行都会选择借助资本工具进行补充,但成都银行在资本充足率指标表现不佳的节骨眼上,却选择了斥巨资“买房”。

今年3月27日,也就是公布一季报的前一个月,成都银行公告披露,拟购置由关联方成都交子公园金融商务区投资开发有限责任公司(以下简称“交子投资公司”)新建的位于成都交子公园金融总部产业园(四期)项目处的商品房,该房产将用于本公司总部办公自用,本次交易金额预计不超过 18.2 亿元。

对于买楼原因,成都银行表示,是为有效缓解办公场所紧张的情况,整合办公资源、提高办公效率、优化资源配置,促进公司长期持续稳定发展。

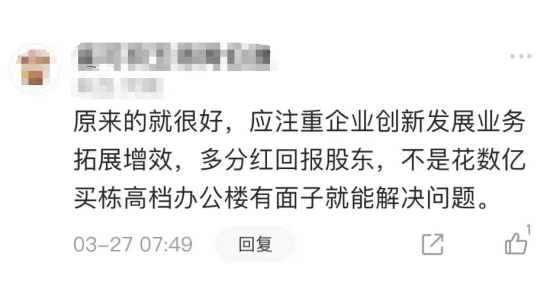

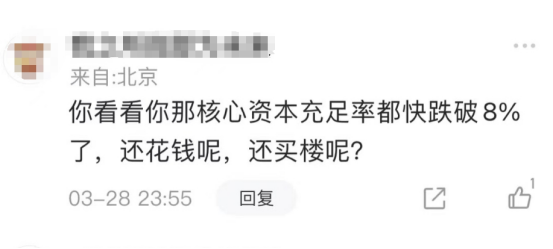

但不少投资者对此并不买账,在某资讯平台评论区,有投资者就成都银行购房计划评论称:“原来的就很好,应注重企业创新发展业务拓展增效,多分红回报股东,不是花数亿买栋高档办公楼有面子就能解决问题。”更有股民直言道:“你看看你那核心资本充足率都快跌破8%了,还花钱呢,还买楼呢?”

酷企网注意到,成都银行此次计划购置的商品房所在项目系成都市重点项目,位于成都金融城核心地段,项目区域配套成熟、城市界面优越,交通便利。

对于购房的进展,成都银行表示,该项目交易定价拟采取成本加成的形式,按照市场化原则确定。预计交易总金额预计不超过18.2亿元,为公司自有资金,后续具体交易安排将在完成有关审批程序后,根据届时签署的购房协议执行并予以披露。

坦率来说,尽管从长远角度看,选择斥巨资购置高档办公楼或有助于提升办公效率和资源整合,然而在当前净息差承压、资本充足率下滑的背景下,此类非核心业务的巨额投资无疑加剧了市场的不安情绪。

在经济周期波动加剧、银行业面临严峻挑战的当下,如何平衡短期财务稳健与长期战略发展,如何在创新发展与股东回报之间找到最佳契合点,已成为成都银行亟需深思的问题。(本文首发酷企网,作者|赵子祥)